コラム

インボイス制度の概略

令和5年10月より導入予定の『消費税における

インボイス制度』についてご説明させていただきます。

1.「インボイス」とは

最初に、消費税インボイス制度における「インボイス」

ですが、これは売手が買手に対して発行する「適格

請求書(領収書やデータも含む)」のことで、正確な

適用税率や消費税額等を伝えるために使用されます。

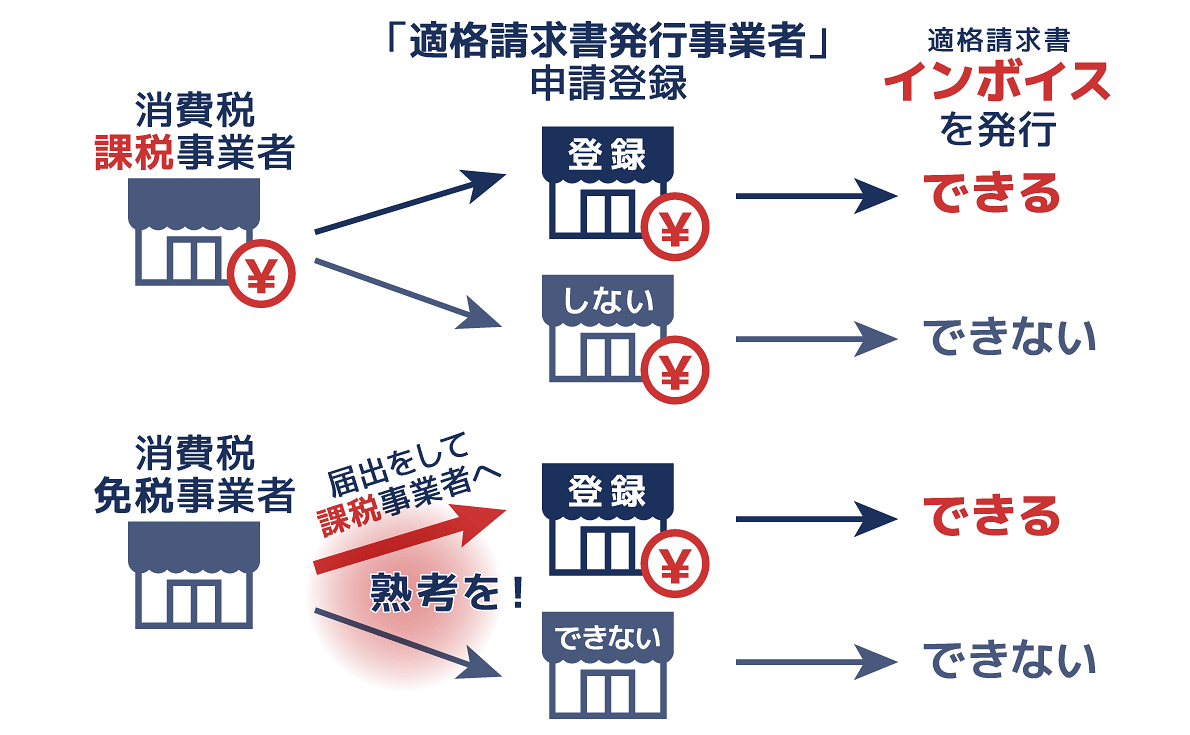

2.「適格請求書」による運用

適格請求書を発行するには、発行事業者としての

登録申請を行い、登録時に付与される「登録番号」を

請求書等に記載しなければなりません。

今後、本制度が導入されますと、適格請求書による

経費でなければ、支払った消費税を控除することが

できなくなります。

通常消費税は、売上の際に受取った消費税と、仕入時に

支払った消費税の差額を、買手が申告し、納税義務を

負うことになります。

<例>

売上金額 150万円

受取消費税 15万円

仕入金額 110万円

支払消費税 11万円

申告・納税額 4万円(15万円-11万円)

ところが、適格請求書を発行できない仕入先に支払った

消費税については、控除対象とならないため、買手が

消費税を全額負担しなければならないのです。

(上記例では、15万円全額を納付することになります。)

3.求められる選択

ここで問題になるのは、適格請求書発行事業者に登録すると、

従前、課税対象となる売上高が1,000万円以下で、

消費税の納税を免除されていた事業者が、課税事業者に

なってしまうということです。

(未納だった消費税分、収益が減少します。)

とはいえ、未登録のままでは、取引先に敬遠される

(売上減少に繋がる)、消費税分の値引きを要請される、

などのリスク発生が懸念されます。

実際の制度導入までには、多少時間がありますので、

登録されるかどうかについては、販売先、仕入先とも

よくご相談いただき、事業形態に即した対応を

ご選択いただければと存じます。