コラム

「iDeCo制度」について

昨年11月28日に政府で決定された資産所得倍増

プランに掲げられている「iDeCo制度」について

ご紹介させて頂きます。

1.資産所得倍増プラン

我が国が保有する個人金融資産2000兆円の内、

半分以上が現金・預金として蓄えられており、

各家計を、更に豊かにするには、家計における

預金を投資に向かわせ、その投資による企業価値

向上の恩恵を、家計にも及ぼす必要があるとの考え

から、2023年11月に、政府より資産所得倍増

プランが打ち出されました。

資産所得倍増プランは7つの柱から成り立っており、

具体的には次の通りとなっています。

①家計金融資産を貯蓄から投資にシフトさせる

NISAの抜本的拡充や恒久化

②加入可能年齢の引上げ等iDeCo制度の改革

③消費者に対して中立的で信頼できるアドバイスの

提供を促すための仕組みの創設

④雇用者に対する資産形成の強化

⑤安定的な資産形成の重要性を浸透させていくための

金融経済教育の充実

⑥世界に開かれた国際金融センターの実現

➆顧客本位の業務運営の確保

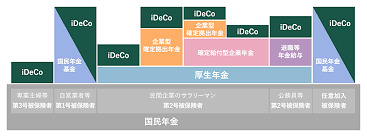

2.iDeCo制度とは

資産所得倍増プランにおいて、2つ目の柱とされる

iDeCo制度とは、公的年金(国民年金・厚生年金)

とは別に給付を受けられる私的年金制度の一つです。

公的年金とは異なり、加入は任意で、加入の申込、

掛金の拠出、掛金の運用の全てをご自身で行い、

掛金とその運用益との合計額をもとに、給付を

受け取ることができる、というものです。

公的年金と組み合わせることで、より豊かな老後

生活が送れるようにと、国民年金基金連合会が

実施主体となって、運用が行われています。

尚、加入については、iDeCoを取り扱っている

運営管理機関(金融機関等)にて加入手続きを行う

必要がありますが、運営管理機関ごとに運用商品や

手数料が異なりますので、運営管理機関のコール

センターに直接お問い合わせ下さい。

運営管理機関は、下記「iDeCo公式サイト」の

通りで、以下のリンク先で運営管理機関を検索頂くと、

ウェブサイトや問合せ先の電話番号が確認できます。

https://www.ideco-koushiki.jp/operations/

また、具体的な加入手続きについても、下記の

「iDeCo公式サイト」をご参照ください。

https://www.ideco-koushiki.jp/start/

3.iDeCo制度の更なる改革

かつて、個人型確定拠出年金、日本版401kと

呼ばれたiDeCo制度ですが、今回の資産所得

倍増プランでは、

1)制度への加入可能年齢の引上げ

2)拠出限度額の引上げ及び受給開始可能年齢の

上限の引上げ

3)制度手続きの簡素化

といった改革案が謳われており、より幅広い

年齢層の方が簡単に加入でき、長きに亘って

運用が可能となるようです。

その一方で、現行制度では、加入者は国民年金

被保険者であることを前提とし、加入可能年齢が、

第1号、第3号被保険者は60歳未満、第2号、

任意加入被保険者では65歳未満と、被保険者

種別によって異なっているものの、更に、それを

一律に70歳まで引上げようというのですから、

国民年金被保険者であることで、簡素化されていた

手続きや事務処理が、かえって煩雑になるといった

リスクも発生しそうです。

急激な物価高、少子高齢化の加速や老後2000万円

問題など、老後の不安が一層深刻さを増す状況だけに、

社会保障制度に関する政府の今後の対応には、しっかり

目を向けていきたいと思います。